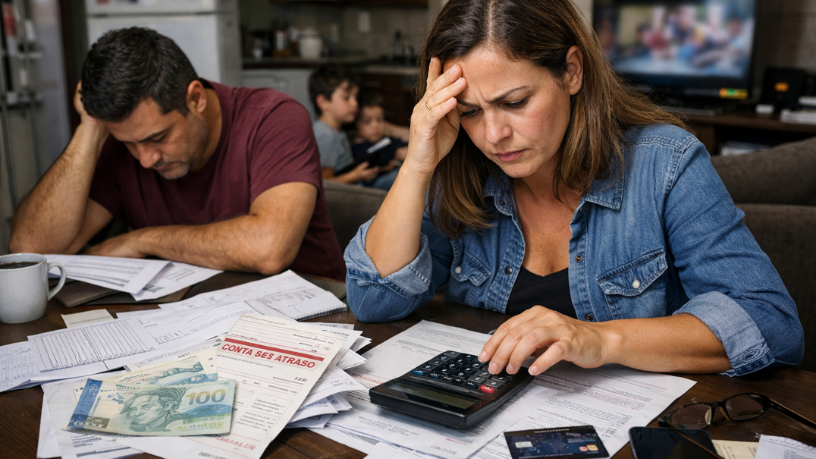

O endividamento das famílias brasileiras vem se tornando um dos temas centrais da economia doméstica nos últimos anos. Em São Paulo, maior centro econômico do país, esse fenômeno ganhou ainda mais destaque recentemente com o aumento significativo do número de famílias comprometidas com dívidas. O cenário revela não apenas um retrato financeiro da população, mas também os efeitos combinados da inflação, do crédito facilitado e da dificuldade de reorganizar o orçamento familiar. Este artigo analisa o crescimento do endividamento das famílias em São Paulo, suas causas estruturais e os impactos práticos no cotidiano da população.

O aumento do endividamento das famílias paulistas reflete um padrão que já vinha sendo observado em diversas regiões do Brasil. Quando cerca de sete em cada dez famílias possuem algum tipo de dívida, fica evidente que o crédito deixou de ser apenas uma ferramenta eventual e passou a fazer parte da rotina financeira de grande parte da população. Cartões de crédito, financiamentos, empréstimos pessoais e compras parceladas se transformaram em mecanismos comuns para manter o padrão de consumo.

Esse cenário está diretamente ligado à pressão sobre o custo de vida. Mesmo quando a inflação apresenta sinais de desaceleração, muitos preços acumulam altas expressivas ao longo do tempo, principalmente em áreas essenciais como alimentação, transporte e moradia. Com o orçamento cada vez mais apertado, muitas famílias recorrem ao crédito como forma de equilibrar despesas imediatas.

Outro fator que contribui para esse crescimento é a facilidade de acesso a serviços financeiros digitais. Nos últimos anos, aplicativos bancários e fintechs ampliaram significativamente a oferta de crédito. Em poucos minutos é possível solicitar um empréstimo ou aumentar o limite do cartão. Embora essa facilidade represente avanço em termos de inclusão financeira, também amplia o risco de comprometimento excessivo da renda quando não há planejamento adequado.

O problema não está necessariamente em possuir dívidas. Em muitos casos, o crédito pode ser um instrumento útil para realizar investimentos importantes, como a compra de um imóvel ou o financiamento de estudos. A questão central surge quando a soma das parcelas ultrapassa a capacidade real de pagamento. Nesse momento, o endividamento passa a comprometer a estabilidade financeira da família.

Em São Paulo, onde o custo de vida está entre os mais altos do país, esse desafio se torna ainda mais evidente. Aluguel, transporte e alimentação consomem uma parcela significativa da renda mensal. Para famílias com salários estagnados ou crescimento limitado, qualquer aumento de despesa pode gerar desequilíbrio no orçamento.

Além disso, muitos consumidores utilizam o crédito rotativo do cartão, considerado uma das modalidades mais caras do sistema financeiro. Quando a fatura não é paga integralmente, os juros começam a se acumular rapidamente. Em pouco tempo, uma dívida inicialmente pequena pode se transformar em um problema financeiro de longo prazo.

O aumento do endividamento também revela mudanças no comportamento de consumo. Em uma sociedade cada vez mais orientada pela rapidez e pela conveniência, o parcelamento tornou-se um recurso comum para adquirir produtos e serviços imediatamente. O problema surge quando diversas parcelas se acumulam ao longo dos meses, criando uma sensação ilusória de capacidade financeira.

Outro aspecto relevante é a baixa cultura de planejamento financeiro. Muitos brasileiros ainda não possuem o hábito de organizar despesas, acompanhar gastos mensais ou criar reservas de emergência. Sem esse controle, o crédito acaba funcionando como uma solução temporária para dificuldades financeiras, mas frequentemente gera novos problemas.

Para enfrentar esse cenário, especialistas em educação financeira defendem estratégias simples, mas eficazes. A primeira delas é o acompanhamento detalhado do orçamento familiar. Saber exatamente quanto entra e quanto sai por mês permite identificar gastos desnecessários e ajustar prioridades.

Outra medida importante é evitar comprometer uma parcela muito grande da renda com dívidas. Quando as prestações ultrapassam uma porcentagem significativa do orçamento, qualquer imprevisto pode gerar inadimplência. A criação de uma reserva de emergência também ajuda a reduzir a dependência do crédito em momentos inesperados.

Em São Paulo, iniciativas de educação financeira vêm ganhando espaço em escolas, empresas e programas públicos. A ideia é preparar consumidores para lidar de forma mais consciente com o dinheiro, reduzindo o risco de endividamento excessivo no futuro.

O crescimento das dívidas familiares também serve como alerta para o sistema econômico. Quando grande parte da população está comprometida com pagamentos, o consumo tende a se tornar mais cauteloso. Isso pode impactar setores do comércio e serviços, que dependem diretamente da capacidade de compra das famílias.

Ao mesmo tempo, o fenômeno revela a necessidade de políticas que equilibrem acesso ao crédito com orientação financeira. O crédito pode ser uma ferramenta importante para o desenvolvimento econômico, desde que utilizado de maneira responsável e alinhada à realidade de renda da população.

A situação das famílias paulistas mostra que o endividamento não é apenas uma estatística econômica, mas um reflexo direto das transformações no mercado de trabalho, no custo de vida e no comportamento de consumo. Com planejamento financeiro, educação econômica e uso consciente do crédito, é possível transformar esse desafio em uma oportunidade de reorganização e equilíbrio nas finanças domésticas.

Autor: Diego Velázquez