Nos últimos anos, o Livro Caixa do Produtor Rural deixou de ser apenas uma obrigação contábil simplificada e passou a ocupar posição central nas discussões sobre planejamento tributário rural, sobretudo diante das mudanças trazidas pela Reforma Tributária. A atuação de Parajara Moraes Alves Junior, consultor em planejamento tributário, sucessório e patrimonial rural, aproxima-se desse debate, que envolve produtores rurais de diferentes portes em busca de maior previsibilidade fiscal. O documento, historicamente associado a pequenas propriedades, ganha nova relevância à medida que se torna instrumento de comprovação de receitas e despesas dentro de um cenário tributário em transformação.

O que é o Livro Caixa do Produtor Rural e por que ele importa?

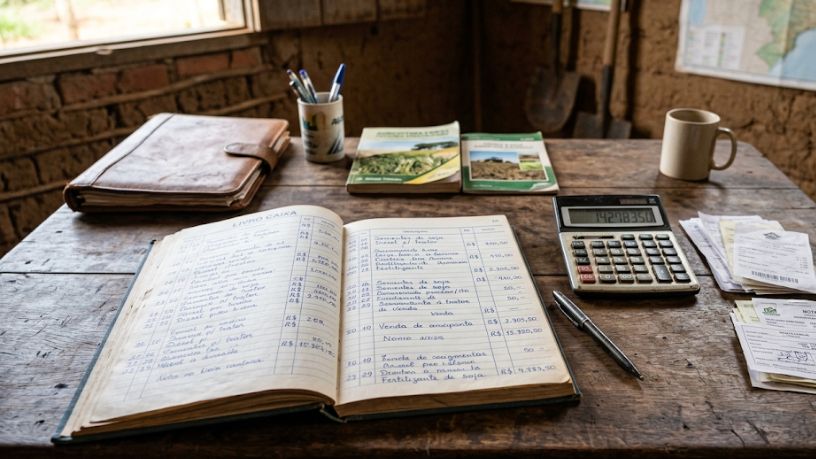

O Livro Caixa do Produtor Rural funciona como registro contínuo de receitas e despesas vinculadas à atividade rural, servindo de base para o cálculo do Imposto de Renda da Pessoa Física do produtor que opta pela tributação com base no resultado da atividade. Parajara Moraes Alves Junior explica que, diferentemente da escrituração contábil completa exigida de empresas, esse instrumento permite uma apuração mais simplificada, ainda que demande disciplina constante de registro. Produtores que mantêm o livro atualizado mensalmente tendem a enfrentar menos dificuldades na época de declaração anual do imposto.

A ausência de organização nesse registro costuma gerar inconsistências que dificultam a comprovação de despesas dedutíveis, reduzindo indevidamente o resultado tributável apresentado à Receita Federal. Pequenos e médios produtores, que muitas vezes acumulam funções de gestão e operação no campo, tendem a postergar esse controle, o que aumenta o risco de glosas fiscais. Profissionais especializados em contabilidade rural costumam recomendar rotina semanal de lançamento para evitar acúmulo de documentos no final do ano.

A evolução do controle contábil na propriedade rural brasileira

O controle contábil na propriedade rural brasileira percorreu um caminho que parte de anotações manuais em cadernos até a adoção de sistemas digitais de gestão financeira, transformação impulsionada pela necessidade de maior transparência fiscal nas últimas décadas. Produtores que antes dependiam exclusivamente de memória ou registros informais agora passam a contar com aplicativos e planilhas capazes de organizar receitas e despesas em tempo real. O avanço dessa digitalização vem também acompanhado do aumento das exigências fiscais sobre a atividade rural.

A trajetória de Parajara Moraes Alves Junior, consultor em planejamento tributário, sucessório e patrimonial rural, anda lado a lado com essa evolução. Conectam-se práticas tradicionais de escrituração a ferramentas digitais que facilitam a apuração do Livro Caixa do produtor rural. Propriedades que investiram antecipadamente em organização contábil tendem a enfrentar menor dificuldade de adaptação às exigências trazidas pela Reforma Tributária. A digitalização do registro contábil rural também facilita auditorias e reduz divergências em caso de fiscalização.

Como o Livro Caixa se conecta à apuração de tributos federais?

O resultado apurado no Livro Caixa do produtor rural influencia diretamente a base de cálculo do Imposto de Renda devido sobre a atividade rural, o que torna qualquer erro de lançamento um risco direto de pagamento incorreto de tributos. Despesas como aquisição de insumos, manutenção de maquinário e investimentos em infraestrutura produtiva podem ser deduzidas, desde que devidamente comprovadas por documentação fiscal idônea. A correta classificação dessas despesas exige conhecimento técnico sobre o que a legislação considera dedutível para fins de apuração rural.

Produtores que utilizam o resultado do Livro Caixa de forma estratégica conseguem planejar investimentos em anos de maior lucratividade, reduzindo a base tributável por meio de aquisições legítimas previstas em lei. A integração entre o Livro Caixa e demais obrigações acessórias, como a declaração de imposto de renda e eventuais declarações ao Fisco estadual, exige atenção redobrada durante o período de transição tributária. Parajara Moraes Alves Junior sustenta, em sua atuação profissional, orientação voltada à integração entre esses diferentes registros fiscais exigidos do produtor rural.

Livro Caixa simplificado ou escrituração contábil completa para o produtor rural

Produtores de menor porte tendem a se beneficiar da simplicidade operacional do Livro Caixa, já que esse modelo demanda menos estrutura administrativa do que a escrituração contábil completa exigida de pessoas jurídicas rurais. Produtores que optam por constituir pessoa jurídica para exercer a atividade rural, por sua vez, passam a adotar escrituração contábil completa, com maior nível de detalhamento e possibilidade de aproveitamento de outros benefícios fiscais. A decisão entre os dois modelos depende do porte da operação, do volume de faturamento e dos objetivos de longo prazo do produtor.

A migração para um modelo de pessoa jurídica costuma ser avaliada quando a atividade rural atinge determinado volume de faturamento, momento em que os benefícios da escrituração completa tendem a superar a simplicidade do Livro Caixa. A atuação de Parajara Moraes Alves Junior junto a produtores em processo de profissionalização da gestão rural integra-se justamente a essa lógica de avaliação periódica, reforçando a importância de revisar qual modelo contábil melhor atende aos objetivos do negócio. Avaliações periódicas evitam que produtores permaneçam, por inércia, em um modelo de apuração que já não corresponde ao porte real da operação.

Autor: Diego Rodríguez Velázquez